中国茶产业杭州指数是一个包括价格指数、成本收益指数、消费指数、行业景气综合指数等在内的具有科学性、权威性和功能性的指数体系。

以下通报的干毛茶产地批发交易指数反映的是2022年全年江苏、浙江、安徽、福建、河南、湖北、湖南、广西、重庆、四川、贵州、云南、陕西等13个主产省的19个茶叶产地批发市场,共计92个固定经营户的干毛茶交易情况。数据采集频率为旺季期间每天1次,淡季期间根据市场开市频率采集。

干毛茶产地批发同比交易价格指数以2021年同期的交易均价为基期价格,同比交易量指数以2021年的同期交易总量作为基期交易量。干毛茶产地批发交易基期价格与基期交易量数据均依据2021年样本区数据统计获得。2022年干毛茶产地批发交易指数报告期为1月1日至12月31日。

鉴于干毛茶产地批发同比价格指数和干毛茶产地批发同比交易量指数均是报告期数值与基期数值的比值,同茶类不同时点的指数值具有可比性,不同茶类同一时点的指数绝对值不具有可比性,不同茶类同一时点的指数波动幅度具有可比性。

一、交易概况

2022年1月1日至12月31日,固定观测点干毛茶累计交易总量为229.9万kg,累计交易总额为5.38亿元,交易均价为234.0元/kg(固定观测点干毛茶累计交易总量和总额仅包括绿茶、红茶和黑茶)。其中,固定观测点绿茶交易量为205.2万kg,占交易总量的89.3%;交易额为5.15亿元,占交易总量的95.8%(图1、图2)。

图1 绿茶、红茶、黑茶交易量占比 图2 绿茶、红茶、黑茶交易额占比

二、干毛茶产地批发同比价格指数

(一)价格总指数

2022年1月1日—12月31日,样本区干毛茶产地批发同比价格指数100.7,与去年同期基本持平。

分月度看,1—3月,干毛茶产地批发同比价格指数先涨后跌,均高于100,其中同比价格指数在2月达到最高值,为139.4。4—10月,干毛茶产地批发同比价格指数均低于100,其中6月同比价格指数达最低值,为89.2。11—12月,干毛茶产地批发同比价格指数上升,分别为103.8、106.1。

2021年1月,干毛茶产地批发同比价格指数为92.5,低于2020年同期。2021年2—11月,干毛茶产地批发同比价格指数呈“低—高—低”走势,且均高于100,表明干毛茶产地批发价格高于2020年同期(图3)。

图3 各月度干毛茶产地批发同比价格指数

(二)分茶类产地批发同比价格指数

分茶类看,2022年1月1日—12月31日,固定观测点绿茶产地批发同比价格指数99.5,红茶产地批发同比价格指数104.0,黑茶产地批发同比价格指数100.8。

报告期内,绿茶产地批发同比价格指数走势与总价格指数走势相似。1—3月,红茶产地批发同比价格指数波动较大,最高值达到147.2;4—12月,红茶产地批发同比价格指数相对较平稳。黑茶产地批发同比价格指数走势平缓,最高值为103.4,最低值为98.8(图4)。

图4 2022年绿茶、红茶、黑茶分月度产地批发同比价格指数

此外,2022年云南普洱生茶产地批发同比价格指数102.2。分月度看,3—5月,普洱生茶产地批发同比价格指数先降后升,但价格均高于2021年同期。6—8月,雨水较多,茶叶品质略有下降,另外受疫情影响,市场中客商进不来企业出不去,交易受限导致价格下滑,普洱生茶产地批发同比价格指数低于100。9—10月,普洱生茶产地批发同比价格指数回升,分别为114.4和109.8(图5)。

图5 2022年普洱生茶分月度产地批发同比价格指数

三、干毛茶产地批发同比交易量情况

(一)交易量总指数

2022年1月1日—12月31日,样本区干毛茶产地批发同比交易量指数88.7,交易量明显低于2021年。

分月度看,2月疫情叠加低温双重因素影响,干毛茶产地批发同比交易量指数仅4.7%。3—12月,干毛茶产地批发同比交易量指数波动幅度较大。其中5月达到最高值,为122.8;10月至12月,此前茶园旱热害叠加疫情影响,市场交易量同比下跌,干毛茶产地批发同比交易量指数分别为64.6、61.2、55.7。从交易量看,1—2月多以陈茶交易为主,交易量极少。3月大量茶园进入盛采期,干毛茶产地批发交易量达到最高值。4—8月干毛茶产地批发交易量不断下降,但下降幅度收窄。9月干毛茶产地批发交易量迎来一个小波峰,10—12月交易量下降(图6)。

图6 2022年各月度干毛茶产地批发交易量和同比交易量指数

(二)分茶类产地批发同比交易量指数

分茶类看,2022年1月1日至12月31日,固定观测点绿茶产地批发同比交易量指数88.9,红茶产地批发同比交易量指数87.8,黑茶产地批发同比交易量指数86.8。

报告期内,绿茶产地批发同比交易量指数与总交易量指数走势相似。红茶产地批发同比交易量在2月达到最高值,3-8月走势平稳,均高于100。9—12月产地批发同比交易量不断下降,均低于2021年同期。黑茶产地批发同比交易量指数除5月外均低于100(图7)。

图7 2022年绿茶、红茶、黑茶分月度产地批发同比交易量指数

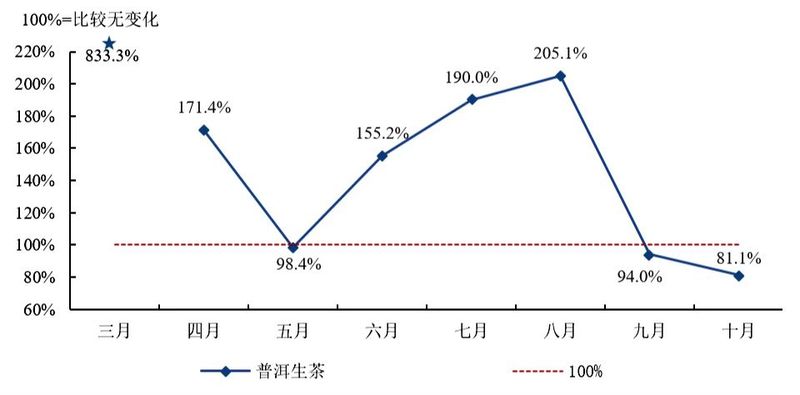

2022年,普洱生茶产地批发同比交易量指数141.7。分月度看,3月普洱生茶提前开市交易,普洱生茶产地批发同比交易量指数达到833.3。4—10月,普洱生茶产地批发同比交易量指数呈“N”型走势,在5月至波谷,8月达波峰(图8)。

图8 2022年普洱生茶分月度产地批发同比交易量指数

来源:中国茶叶

如涉及版权问题请联系删除